國(guó)家高新技術(shù)企業評分(fēn)标準細則及申報攻略!

國(guó)家高新技術(shù)企業評分(fēn)标準細則及申報攻略!

國(guó)家高新技術(shù)企業主要認定條件(jiàn)

成立年(nián)限

申報企業須注冊成立365個日(rì)曆天數,而非一個會計(jì)年(nián)度。

知識産權

(1)申報企業必須擁有在中國(guó)境内授權或審批審定的知識産權,且知識産權在有效保護期内。知識産權權屬人(rén)應爲申請(qǐng)企業;

(2)不具備知識産權的企業不能認定爲高新技術(shù)企業;

(3)高企認定中,對企業知識産權情況采用分(fēn)類評價方式,分(fēn)爲Ⅰ類和Ⅱ類。

Ⅰ類:授權發明專利、植物新品種、國(guó)家級農作(zuò)物品種、國(guó)家新藥、國(guó)家一級中藥保護品種和集成電路(lù)布圖設計(jì)專有權;

Ⅱ類:實用新型專利、外觀專利、軟件(jiàn)著作(zuò)權(Ⅱ類的知識産權在申請(qǐng)高企時,僅限使用一次)。

(4)在申請(qǐng)高企及高企資格存續期内,如(rú)果知識産權有多個權屬人(rén)時,隻能由一個權屬人(rén)在申請(qǐng)時使用;

(5)專利的有效性以企業申請(qǐng)認定前獲得(de)授權證書(shū)或授權通知書(shū)并能提供繳費收據爲準。

科(kē)技活動人(rén)員(yuán)

企業從(cóng)事(shì)研發和相(xiàng)關技術(shù)創新活動的科(kē)技人(rén)員(yuán)占企業當年(nián)職工(gōng)總數的比例不低于10%。

近三年(nián)研發費

【實際經營期不滿三年(nián)的按實際經營時間計(jì)算】

上年(nián)銷售收入≤5000萬元:三年(nián)研發費占三年(nián)銷售收入之比不低于5%;

上年(nián)銷售收入在5000萬元和2億元(含2億元)間:三年(nián)研發費占三年(nián)銷售收入之比不低于4%;

上年(nián)銷售收入>2億元:三年(nián)研發費占三年(nián)銷售收入之比不低于3%。

研發費用的歸集按照(zhào)“研發費八大(dà)項”進行,并由有資質的中介機(jī)構進行專項審計(jì)。

注:8大(dà)費用中,“其他(tā)費用”一般不得(de)超過研究開發總費用的10%,另有規定的除外;委托外部費用發生(shēng)額的80%計(jì)入研發費用總額;企業在中國(guó)境内發生(shēng)的研究開發費用總額占全部研究開發費用總額的比例不低于60%。

近一年(nián)高新技術(shù)産品收入占比

近一年(nián)高新技術(shù)産品(服務)收入占企業同期總收入的比例不低于60%。

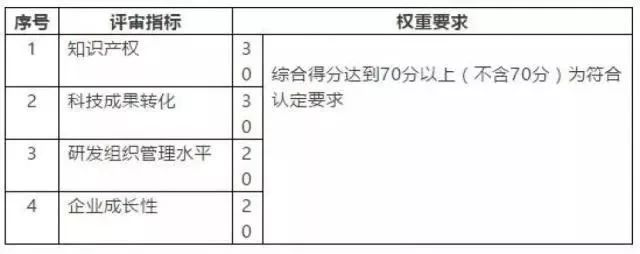

企業創新能力主要從(cóng)知識産權、科(kē)技成果轉化能力、研究開發組織管理(lǐ)水平、企業成長性等四項指标進行評價。各級指标均按整數打分(fēn),滿分(fēn)爲100分(fēn),綜合得(de)分(fēn)達到70分(fēn)以上(不含70分(fēn))爲符合認定要求。四項指标分(fēn)值結構詳見(jiàn)下表:

知識産權(≤30分(fēn))

由技術(shù)專家對企業申報的知識産權是否符合《認定辦法》和《工(gōng)作(zuò)指引》要求,進行定性與定量結合的評價。

(1)技術(shù)的先進程度

A. 高(7-8分(fēn)) B. 較高(5-6分(fēn))

C. 一般(3-4分(fēn)) D. 較低(1-2分(fēn))

E. 無(0分(fēn))

(2)對主要産品(服務)在技術(shù)上發揮核心支持作(zuò)用

A. 強(7-8分(fēn)) B. 較強(5-6分(fēn))

C. 一般(3-4分(fēn)) D. 較弱(1-2分(fēn))

E. 無(0分(fēn))

(3)知識産權數量

A. 1項及以上(Ⅰ類)(7-8分(fēn))

B. 5項及以上(Ⅱ類)(5-6分(fēn))

C. 3~4項(Ⅱ類)(3-4分(fēn))

D. 1~2項(Ⅱ類)(1-2分(fēn))

E. 0項(0分(fēn))

(4)知識産權獲得(de)方式

A. 有自(zì)主研發(1-6分(fēn))

B. 僅有受讓、受贈和并購(gòu)等(1-3分(fēn))

(5)企業參與編制國(guó)家标準、行業标準、檢測方法、技術(shù)規範的情況(此項爲加分(fēn)項,加分(fēn)後“知識産權”總分(fēn)不超過30分(fēn)。相(xiàng)關标準、方法和規範須經國(guó)家有關部門(mén)認證認可(kě)。)

A. 是(1-2分(fēn)) B. 否(0分(fēn))

解讀(dú)

首先,明确對知識産權情況采用Ⅰ、Ⅱ類分(fēn)類評價方式,摒棄了過去(qù)不分(fēn)類别隻做數量要求的操作(zuò)方式,同時在知識産權數量的評分(fēn)上,若不具備Ⅰ類知識産權,則無可(kě)能獲得(de)數量評價的滿分(fēn)(8分(fēn)),故,對一般企業而言,授權發明專利對于高新認定的意義進一步提高。

其次,由于新的管理(lǐ)辦法取消了對知識産權獲得(de)時間的要求,故指引中明确了Ⅱ類知識産權在申請(qǐng)高新時隻能使用一次,即認定時使用後,複審不能再次使用,或複審時使用過,重新認定時不能再次使用。而Ⅰ類則無此限制。

再次,明确了授權通知書(shū)+繳費收據可(kě)作(zuò)爲授權證明手續使用,亦體(tǐ)現了新政策的寬松傾向。

最後,明确了知識産權有多個權屬人(rén)時,僅限一個權屬人(rén)使用,解決了以往認定中關聯企業共有知識産權的問(wèn)題。以往實際認定中,如(rú)有兩個權屬人(rén),認定時則隻按1/2個知識産權認定,以此類推。

科(kē)技成果轉化能力

依照(zhào)《促進科(kē)技成果轉化法》,科(kē)技成果是指通過科(kē)學研究與技術(shù)開發所産生(shēng)的具有實用價值的成果(專利、版權、集成電路(lù)布圖設計(jì)等)。科(kē)技成果轉化是指爲提高生(shēng)産力水平而對科(kē)技成果進行的後續試驗、開發、應用、推廣直至形成新産品、新工(gōng)藝、新材料,發展新産業等活動。

科(kē)技成果轉化形式包括:自(zì)行投資實施轉化;向他(tā)人(rén)轉讓該技術(shù)成果;許可(kě)他(tā)人(rén)使用該科(kē)技成果;以該科(kē)技成果作(zuò)爲合作(zuò)條件(jiàn),與他(tā)人(rén)共同實施轉化;以該科(kē)技成果作(zuò)價投資、折算股份或者出資比例;以及其他(tā)協商确定的方式。

由技術(shù)專家根據企業科(kē)技成果轉化總體(tǐ)情況和近3年(nián)内科(kē)技成果轉化的年(nián)平均數進行綜合評價。同一科(kē)技成果分(fēn)别在國(guó)内外轉化的,或轉化爲多個産品、服務、工(gōng)藝、樣品、樣機(jī)等的,隻計(jì)爲一項。

A、化能力強,≥5項(25-30分(fēn))

B、轉化能力較強,≥4項(19-24分(fēn))

C、轉化能力一般,≥3項(13-18分(fēn))

D、轉化能力較弱,≥2項 (7-12分(fēn))

E、轉化能力弱,≥1項(1-6分(fēn))

F、轉化能力無,0項(0分(fēn))

研究開發組織管理(lǐ)水平(≤20分(fēn))

由技術(shù)專家根據企業研究開發與技術(shù)創新組織管理(lǐ)的總體(tǐ)情況,結合以下幾項評價,進行綜合打分(fēn)。

(1)制定了企業研究開發的組織管理(lǐ)制度,建立了研發投入核算體(tǐ)系,編制了研發費用輔助賬;(≤6分(fēn))

(2)設立了内部科(kē)學技術(shù)研究開發機(jī)構并具備相(xiàng)應的科(kē)研條件(jiàn),與國(guó)内外研究開發機(jī)構開展多種形式産學研合作(zuò);(≤6分(fēn))

(3)建立了科(kē)技成果轉化的組織實施與激勵獎勵制度,建立開放(fàng)式的創新創業平台;(≤4分(fēn))

(4)建立了科(kē)技人(rén)員(yuán)的培養進修、職工(gōng)技能培訓、優秀人(rén)才引進,以及人(rén)才績效評價獎勵制度。(≤4分(fēn))

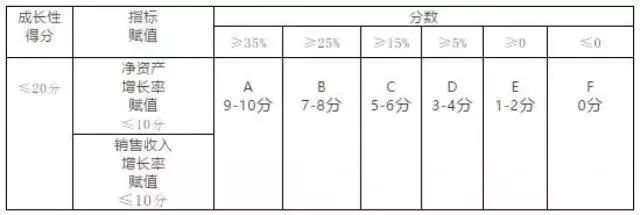

企業成長性(≤20分(fēn))

由财務專家選取企業淨資産增長率、銷售收入增長率等指标對企業成長性進行評價。企業實際經營期不滿三年(nián)的按實際經營時間計(jì)算。計(jì)算方法如(rú)下:

(1)淨資産增長率

淨資産增長率=1/2(第二年(nián)末淨資産÷第一年(nián)末淨資産+第三年(nián)末淨資産÷第二年(nián)末淨資産)-1

淨資産 = 資産總額 - 負債總額

資産總額、負債總額應以具有資質的中介機(jī)構鑒證的企業會計(jì)報表期末數爲準。

(2)銷售收入增長率

銷售收入增長率=1/2(第二年(nián)銷售收入÷第一年(nián)銷售收入+第三年(nián)銷售收入÷第二年(nián)銷售收入)-1

企業淨資産增長率或銷售收入增長率爲負的,按0分(fēn)計(jì)算。第一年(nián)末淨資産或銷售收入爲0的,按後兩年(nián)計(jì)算;第二年(nián)末淨資産或銷售收入爲0的,按0分(fēn)計(jì)算。

以上兩個指标分(fēn)别對照(zhào)下表評價檔次(ABCDEF)得(de)出分(fēn)值,兩項得(de)分(fēn)相(xiàng)加計(jì)算出企業成長性指标綜合得(de)分(fēn)。

對會計(jì)師(shī)事(shì)務所的要求提高

“承擔認定工(gōng)作(zuò)當年(nián)具備執業資格(注冊會計(jì)師(shī)、稅務師(shī))的人(rén)員(yuán)占職工(gōng)全年(nián)月平均人(rén)數的比例不低于30%”,相(xiàng)較于原來(lái)的20%,對出具專項審計(jì)報告的會計(jì)師(shī)事(shì)務所的要求有所提高,認定中在選擇會計(jì)師(shī)事(shì)務所時應當注意,以免出具不合格報告。

公示時間縮短(duǎn)

“經認定報備的企業名單,由領導小組辦公室在高新技術(shù)企業認定管理(lǐ)工(gōng)作(zuò)網公示10 個工(gōng)作(zuò)日(rì)。”,相(xiàng)較于原來(lái)的15個工(gōng)作(zuò)日(rì),公示期明顯縮短(duǎn),顯示出新政策的寬松傾向。

享受稅收優惠

明确了企業所得(de)稅按照(zhào)15%的稅率預繳,而非以往的彙算清繳是時才享受優惠的做法,也顯示出新政策的寬松傾向。

01高新技術(shù)企業認定通過後就(jiù)可(kě)高枕無憂嗎(ma)?

“高新技術(shù)企業”對于任何企業都(dōu)是一個重量級、國(guó)家級資質認證,對依靠科(kē)技項目創新創業的企業更是不可(kě)或缺的硬招牌,其品牌影(yǐng)響力僅次于“中國(guó)名牌産品”、“中國(guó)馳名商标”、“國(guó)家免檢産品”。

“高企”成功認定後,企業所得(de)稅由25%減爲15%,相(xiàng)當于在原來(lái)25%的基礎上降低40%;(企業研發投入可(kě)先行确認享受企業所得(de)稅175%加計(jì)扣除優惠政策(詳見(jiàn)财稅(2015)119号、财稅(2018)64号、國(guó)家稅務總局公告2015年(nián)97号文);企業經過技術(shù)合同登記的技術(shù)開發、技術(shù)轉讓、技術(shù)咨詢合同收入,在得(de)到審批後,可(kě)以部分(fēn)免征增值稅。)

國(guó)家高新技術(shù)企業認定申請(qǐng)需要提前(6-10個月)的前期輔導以及資料準備工(gōng)作(zuò)。目前,2018年(nián)高新技術(shù)企業申報已于7月結束, 2019年(nián)高新技術(shù)企業申報工(gōng)作(zuò)現已進入緊張的籌備期。

對于2018年(nián)已通過認定的企業,不要錯誤的以爲通過高新技術(shù)企業認定就(jiù)可(kě)以一勞永逸,認定成功後續的工(gōng)作(zuò)也很重要。

接近年(nián)終,每個企業都(dōu)要向相(xiàng)關部門(mén)進行季報、年(nián)報,特别是初認定的高新技術(shù)企業,如(rú)果因既往3年(nián)中一年(nián)年(nián)報未填寫會大(dà)大(dà)降低下一周期再次申報成功概率,而兩年(nián)未申報季報年(nián)報的企業則會被直接取消高新技術(shù)企業資格,下面就(jiù)季報跟年(nián)報填報問(wèn)題再次強調一下。

![]()

報表未及時申報:未按時上報的國(guó)家高企将被記錄在案并影(yǐng)響高企認定、影(yǐng)響企業申報省級相(xiàng)關科(kē)技項目、連續兩年(nián)無數據的企業将被取消高新技術(shù)企業資格并收回之前的優惠稅額。

![]()

保證填寫數據符合高新技術(shù)企業要求:與企業真實的研發生(shēng)産項目相(xiàng)匹配,防止高估、低估項目周期、研發費用,防止帶來(lái)不必要的稅務審查麻煩,便于企業3年(nián)後再次認定;

![]()

保證企業不同填報系統之間各項對外數據的嚴謹性、一緻性、相(xiàng)關性:高新技術(shù)企業認定中企業需注意,企業納稅申報表與企業申報過程中提交的審計(jì)報告數據必須一緻,否則如(rú)果視爲漏洞,可(kě)能會有直接被否定風(fēng)險,更嚴重者或有稅務稽查風(fēng)險。

02高企申報中,六大(dà)聯合部門(mén)都(dōu)會檢查什麽?

01

檢查部門(mén)

高企認定主管部門(mén):科(kē)技、财政、稅務部門(mén),其他(tā)相(xiàng)關部門(mén):環保、質量/安監、審計(jì)等部門(mén)。

02

檢查要點

科(kē)技部門(mén)

1. 技術(shù)領域是否屬于管理(lǐ)辦法或工(gōng)作(zuò)指引中的領域2.專利權屬及專利時效确認3.主要産品(服務)收入占高新收入比例是否超過50%4.申報前後各期數據對比及與高新年(nián)報數據對比5.申報材料各項指标核對

财政部門(mén)

2. 1.每年(nián)定期對承擔高企審計(jì)的事(shì)務所進行底稿等風(fēng)險檢查,并抽選部分(fēn)企業進行延伸檢查2.會計(jì)師(shī)事(shì)務所行業協會自(zì)律檢查。

稅務部門(mén)

3. 1.申報材料與稅務申報數據是否有沖突2.高企認定稅收優惠備案檢查3.研發費用加計(jì)扣除備案檢查4.其他(tā)相(xiàng)關稅務檢查

環保部門(mén)

4. 1.是否存在環評風(fēng)險2.是否存在嚴重環境違法行爲質量/安監部門(mén) 是否存在重大(dà)質量、重大(dà)安全事(shì)故

審計(jì)部門(mén)

5. 1.針對行政公職人(rén)員(yuán)渎職、受賄等違法行爲的延伸檢查2.國(guó)有企業自(zì)身(shēn)的定期審計(jì)檢查

03

企業備查資料

(1)知識産權證書(shū)

(2)科(kē)技成果轉化證明材料

(3)研發活動證明材料

(4)研發費用明細賬及相(xiàng)關憑證

(5)高新收入證明材料

(6)科(kē)技人(rén)員(yuán)證明材料

(7)産學研合作(zuò)證明材料

(8)檢查部門(mén)要求的其他(tā)資料

高新技術(shù)企業稅收優惠資格有效期爲三年(nián),許多企業重視申報,忽視資格維持,從(cóng)而帶來(lái)潛在的稅務風(fēng)險。根據《高新技術(shù)企業認定管理(lǐ)辦法》要求,“科(kē)技部、财政部、稅務總局應建立随機(jī)抽查和重點檢查機(jī)制,加強對各地高新技術(shù)企業認定管理(lǐ)工(gōng)作(zuò)的監督檢查。”因此,企業不僅要重視認定時資料的準備,更應當注重資格維持,爲期滿後重新認定及後續可(kě)能面臨的檢查做好充分(fēn)準備。

03高新技術(shù)企業申報典型問(wèn)題分(fēn)析及建議(yì)

1知識産權得(de)分(fēn)低典型問(wèn)題

問(wèn)題分(fēn)析:

雖然知識産權得(de)分(fēn)很低的情況并不多,但(dàn)在曆年(nián)的結果分(fēn)析來(lái)看(kàn),都(dōu)有企業“飲恨”知識産權,由于知識産權在高企申報中處于核心地位,知識産權失分(fēn)就(jiù)會帶來(lái)一系列連鎖反應,比如(rú)研發項目、高新技術(shù)産品等都(dōu)可(kě)能不被認可(kě),因此,知識産權數量偏少、質量偏低,高企申報成功的可(kě)能性微乎其微。

那麽,在大(dà)家都(dōu)知道高企申報知識産權要求的情況下,爲什麽還(hái)會嚴重失分(fēn)呢(ne)?

第一、不滿足規則層面的需求

案例一:某軟件(jiàn)企業填了10項軟著,但(dàn)近上次申報時用過6項,必然扣分(fēn)。專利雖然取消近三年(nián)的限制,但(dàn)Ⅱ類知識産權隻能使用一次,對于2016年(nián)申報高企,2019年(nián)重新認定的企業一定要做好知識産權準備。案例二:企業隻有一個發明,但(dàn)是評審時發現,這個發明的權利人(rén)不是申請(qǐng)主體(tǐ),且這個發明未繳年(nián)費已經失效,自(zì)然就(jiù)是0分(fēn)。案例三:企業名稱發生(shēng)變更,但(dàn)知識産權沒有辦理(lǐ)變更手續,即使有工(gōng)商部門(mén)變更通知書(shū),知識産權也不會被專家認可(kě),基本是0分(fēn)。案例四:知識産權有多位企業共有産權人(rén),A公司用來(lái)申報高企,但(dàn)沒有獲得(de)其他(tā)公司授權許可(kě),或A、B公司同時用來(lái)申報高企,知識産權同樣不被專家認可(kě),多數是0分(fēn)。

第二、不滿足技術(shù)層面的要求

案例一:企業有6項軟著,表面上已經滿足基本要求,但(dàn)是專家評審時認爲,其中兩項軟著在技術(shù)上根本沒有絲毫的區别,于是隻認可(kě)了其中一項,導緻扣分(fēn)。

建議(yì):

在高企申報之前,企業一定要重視知識産權的布局和管理(lǐ),在知識産權創造方面,需要緊密結合企業的研發活動和相(xiàng)關技術(shù),要确保知識産權的數量和質量能夠滿足基本要求的情況下得(de)到更多的分(fēn)數,切勿把管理(lǐ)方法中知識産權的最低基本要求或者門(mén)檻性要求作(zuò)爲企業申報的最高需求。

其次要以自(zì)主知識産權爲重點,明确受讓等形式獲得(de)的知識産權得(de)分(fēn)很低,獨占許可(kě)已經不被認可(kě),在知識産權管理(lǐ)方面,一定要确保所有知識産權權屬人(rén)均爲申報企業,知識産權仍在有效期,避免知識産權未繳年(nián)費和重複使用,共有知識産權,一定要取得(de)共有産權人(rén)授權許可(kě)。

2科(kē)技成果轉化能力得(de)分(fēn)低典型問(wèn)題

問(wèn)題分(fēn)析:

科(kē)技成果轉化能力得(de)分(fēn)低的問(wèn)題嚴重程度差距很大(dà),經分(fēn)析發現,在數量驚人(rén)的認定失敗的企業中,有的企業轉化能力得(de)分(fēn)才20分(fēn),而最低的竟然隻有0分(fēn)。對于轉化能力近20分(fēn)的,顯然未通過認定還(hái)有其他(tā)問(wèn)題,但(dàn)是那些隻得(de)到低于10分(fēn)的企業,基本上轉化能力得(de)分(fēn)低就(jiù)是其高企認定失敗的主要原因了。

目前來(lái)看(kàn),企業轉化能力得(de)分(fēn)低的原因主要有兩個方面:第一,錯誤理(lǐ)解了科(kē)技成果轉化的内涵和邏輯,有的企業甚至将成果和轉化結果弄反了。第二,缺少科(kē)技成果轉化的材料與支撐。科(kē)技成果轉化不僅有數量要求,更有質量要求。單純的堆砌數量沒有意義,能夠被評審專家認可(kě)的科(kē)技成果轉化才有價值。

經過查閱一些科(kē)技成果轉化能力低的企業申報的材料之後,發現有的企業科(kē)技成果轉化彙總表上羅列了二三十項轉化,而申報資料中一項證明材料都(dōu)沒找到,甚至連最基本的對應的專利都(dōu)沒有,或者有證明材料,但(dàn)明顯缺乏足夠的證明力度,如(rú)果被認可(kě)的轉化數量少且數量低,得(de)分(fēn)自(zì)然就(jiù)會低。

建議(yì):

最新修訂的高企管理(lǐ)辦法評分(fēn)細則中,科(kē)技成果轉化的總分(fēn)依然是30分(fēn),但(dàn)是要求更高了,企業取得(de)高分(fēn)的難度大(dà)大(dà)增加。雖然A檔的要求是年(nián)均科(kē)技成果轉化的數量至少是5項但(dàn)卻需要提供技術(shù)描述性材料。

對企業而言,首先要準确把握科(kē)技成果轉化的新政策、新要求,精确理(lǐ)解科(kē)技成果轉化的内涵與邏輯關系,在梳理(lǐ)過程中,以現有的技術(shù)、成果爲出發點,以已經帶來(lái)或即将帶來(lái)收入的擁有技術(shù)含量的産品、樣品等爲落腳點,找到這兩個點之間的對應關系,把握科(kē)技成果轉化一直以來(lái)行之有效的各項原則。

其次,要整理(lǐ)和歸集好證明材料,證明材料越豐富有力,轉化被認可(kě)的可(kě)能性就(jiù)越高,既要保證轉化的數量滿足要求,也要保證每個轉化都(dōu)有足夠而又準備的證明材料支撐。

3管理(lǐ)水平得(de)分(fēn)低典型問(wèn)題

問(wèn)題分(fēn)析:

該評分(fēn)模塊最能體(tǐ)現企業對于高企認定重視和精細程度。僅僅因爲管理(lǐ)能力得(de)分(fēn)低而導緻高企認定失敗的企業屬于少數,一般還(hái)有其他(tā)失分(fēn)項,但(dàn)是部分(fēn)企業忽視了這個問(wèn)題,失敗的案例也鮮有發生(shēng),例如(rú)百度搜索并複制粘貼企業管理(lǐ)制度文件(jiàn),甚至連企業名稱都(dōu)沒有更改等看(kàn)似低級的錯誤。造成得(de)分(fēn)低的原因主要有以下兩個方面:第一,材料的完整性問(wèn)題,如(rú)果漏放(fàng)、錯放(fàng)了某個文件(jiàn),或者放(fàng)的文件(jiàn)與并非申報所需的,都(dōu)會失分(fēn)。第二,材料的質量問(wèn)題,常見(jiàn)的比如(rú)材料中内容前後矛盾、邏輯錯誤,甚至出現别的企業名稱,産學研造假等,這些問(wèn)題往往是比較緻命的。

建議(yì):

就(jiù)高企申報而言,企業除了需要提升研發管理(lǐ)水平之外,還(hái)至少需要做到以下幾點:

首先,仔細研究申報要求和評分(fēn)細則,搜集每一個評分(fēn)項目的證明材料,确保證明管理(lǐ)水平高的材料完整性。

其次,重點整合搜集到的材料,精雕細琢,不斷完善和豐富,确保材料的質量過關,爲獲取更高的分(fēn)數奠定堅實的基礎。

最後,要保證管理(lǐ)水平模塊與其他(tā)材料前後邏輯的一緻性,不能前後矛盾,此外,要以企業的實際爲導向,杜絕出現有明顯問(wèn)題的材料。

4成長性得(de)分(fēn)低典型問(wèn)題

問(wèn)題分(fēn)析:

成長性得(de)分(fēn)低屬于“自(zì)然災害”,諸多企業特别是重新認定的高新企業在認定過程中,因爲市場環境、企業戰略調整等導緻财務部分(fēn)的成長性得(de)分(fēn)都(dōu)是0分(fēn),這種局面就(jiù)意味着其他(tā)模塊企業能扣得(de)分(fēn)最多隻有9分(fēn)。如(rú)果除了成長性,其他(tā)模塊的得(de)分(fēn)也不理(lǐ)想,認定失敗往往就(jiù)是闆上釘釘的事(shì)情了,但(dàn)很多時候,綜合分(fēn)析得(de)出的“未通過原因”,僅僅是成長性低,是缺乏足夠的說(shuō)服性的,也就(jiù)是說(shuō),就(jiù)算是企業的成長性得(de)分(fēn)爲零,總分(fēn)扣除20分(fēn),還(hái)有80分(fēn),那另外9分(fēn)究竟在什麽地方被扣掉呢(ne)?實際上,經過專家的分(fēn)析得(de)知,其實在評審時,每個模塊專家在打分(fēn)時很少會給滿分(fēn),即使其他(tā)地方的材料非常完美,都(dōu)可(kě)能被扣些分(fēn)數,更不用說(shuō)大(dà)部分(fēn)情況下,企業自(zì)己很難把材料做到完美,那些被扣三四分(fēn)的,一方面企業自(zì)身(shēn)容易察覺,另一方面企業更不會知道具體(tǐ)被扣分(fēn)的原因了,但(dàn)加起來(lái)就(jiù)達到9分(fēn)了,甚至還(hái)超過了9分(fēn)。根據曆年(nián)的分(fēn)析來(lái)看(kàn),絕大(dà)部分(fēn)因爲成長性得(de)分(fēn)低而沒通過的企業的評分(fēn)集中在65-70分(fēn)。換個角度來(lái)看(kàn),也就(jiù)是說(shuō)造成企業高企認定失敗的原因與其在于成長性得(de)分(fēn)低,不如(rú)歸結于其他(tā)材料不夠完美。

建議(yì):

提高成長性得(de)分(fēn)沒有别的辦法,就(jiù)是企業要努力發展壯大(dà),讓财務數據有利于得(de)分(fēn),但(dàn)在短(duǎn)期内或者說(shuō)在高企申報周期内并不現實。