國(guó)家高新技術(shù)企業認定财務審計(jì)報告專題!

國(guó)家高新技術(shù)企業認定财務審計(jì)報告專題!

高新技術(shù)企業認定申請(qǐng)需要提供兩類審計(jì)報告:一類是認定期年(nián)度審計(jì)報告,另一類是專項審計(jì)報告——後者對于高新技術(shù)企業認定申請(qǐng)具有特殊用途,表明注冊會計(jì)師(shī)按照(zhào)審計(jì)準則和《工(gōng)作(zuò)指引》規定執行高企認定專項審計(jì)業務,能夠對申報企業的研究開發費用結構明細表和高新技術(shù)産品(服務)收入明細表不存在重大(dà)錯報獲取合理(lǐ)保證。

當然,我們需要明白(bái):高新技術(shù)企業内部控制宗旨和高企認定審計(jì)目的截然不同,注冊會計(jì)師(shī)是對申報企業編制的申報明細表作(zuò)出評價,并非對企業所有的控制發表審計(jì)意見(jiàn)。

國(guó)家高新技術(shù)企業認定申請(qǐng)需要出具審計(jì)或鑒證報告的材料

企業近三個會計(jì)年(nián)度(實際年(nián)限不足三年(nián)的按實際經營年(nián)限)研究開發費用專項審計(jì)或鑒證報告,并附研究開發活動說(shuō)明材料;

近一個會計(jì)年(nián)度高新技術(shù)産品(服務)收入專項審計(jì)或鑒證報告;

經具有資質的中介機(jī)構鑒證的企業近三個會計(jì)年(nián)度的财務會計(jì)報告(包括會計(jì)報表、會計(jì)報表附注和财務情況說(shuō)明書(shū))。

出具國(guó)家高新技術(shù)企業認定專項審計(jì)報告或鑒證報告的中介機(jī)構應具備何資質

具備獨立執業資格,成立三年(nián)以上,近三年(nián)内無不良記錄;承擔認定工(gōng)作(zuò)當年(nián)的注冊會計(jì)師(shī)或稅務師(shī)人(rén)數占職工(gōng)全年(nián)月平均人(rén)數的比例不低于30%,全年(nián)月平均在職職工(gōng)人(rén)數在20人(rén)以上;相(xiàng)關人(rén)員(yuán)應具有良好的職業道德,了解國(guó)家科(kē)技、經濟及産業政策,熟悉高新技術(shù)企業認定工(gōng)作(zuò)有關要求。

凡是黑(hēi)名單事(shì)務所提供的專項審計(jì)報告均無效。建議(yì)企業多關注“高新技術(shù)企業認定工(gōng)作(zuò)網”當中“公示公告”下的“中介機(jī)構黑(hēi)名單”欄目。

高新技術(shù)企業認定專項審計(jì)業務的專項審計(jì)報告可(kě)以分(fēn)爲無保留意見(jiàn)的審計(jì)報告、保留意見(jiàn)的審計(jì)報告、否定意見(jiàn)的審計(jì)報告和無法表示意見(jiàn)的審計(jì)報告。保留意見(jiàn)的專項審計(jì)報告、否定意見(jiàn)的專項審計(jì)報告和無法表示意見(jiàn)的專項審計(jì)報告,統稱爲非無保留意見(jiàn)的專項審計(jì)報告。

根據注冊會計(jì)師(shī)出具的無保留意見(jiàn)的審計(jì)報告是否附加說(shuō)明段、強調事(shì)項段或任何修飾性用語時,可(kě)将報告分(fēn)爲标準專項審計(jì)報告和非标準專項審計(jì)報告。非标準專項審計(jì)報告,是指标準專項審計(jì)報告以外的其他(tā)專項審計(jì)報告,包括帶強調事(shì)項段的無保留意見(jiàn)的專項審計(jì)報告和非無保留意見(jiàn)的專項審計(jì)報告。

國(guó)家高新技術(shù)企業專項審計(jì)報告包含哪些要素

高新技術(shù)企業專項審計(jì)報告應當包括下列要素:标題,收件(jiàn)人(rén);引言段;管理(lǐ)層的責任段,注冊會計(jì)師(shī)的責任段;說(shuō)明段,審計(jì)意見(jiàn)段;編制基礎及使用限制段;注冊會計(jì)師(shī)的簽名和蓋章(zhāng);會計(jì)師(shī)事(shì)務所的名稱、地址及蓋章(zhāng);以及報告日(rì)期。

引言段、說(shuō)明段和審計(jì)意見(jiàn)段,以及編制基礎及使用限制段是審計(jì)報告重要部分(fēn)。

專項審計(jì)報告的引言段會說(shuō)明申報企業的名稱以及具體(tǐ)審計(jì)對象,是對研究開發費用或者是高新技術(shù)産品(服務)收入明細表進行的審計(jì)。

說(shuō)明段會擺出發表審計(jì)意見(jiàn)段的理(lǐ)由。涉及出具非無保留意見(jiàn)的專項審計(jì)報告時,注冊會計(jì)師(shī)應當在注冊會計(jì)師(shī)的責任段之後、審計(jì)意見(jiàn)段之前增加說(shuō)明段,詳細表明導緻發表保留意見(jiàn)、否定意見(jiàn)或無法發表意見(jiàn)的所有原因,并在可(kě)能的情況下,注冊會計(jì)師(shī)會指出其對研究開發費用或者高新技術(shù)産品(服務)收入明細表的影(yǐng)響程度;該說(shuō)明段有時也會以“強調事(shì)項”形式出現在“審計(jì)意見(jiàn)段”之後,反映一些重大(dà)不确定性事(shì)項,隻是增加專項審計(jì)報告的信息含量,提高專項審計(jì)報告的有用性,不影(yǐng)響發表的審計(jì)意見(jiàn)。

編制基礎及使用限制段是表明審計(jì)報告使用用途的,比如(rú),高新技術(shù)企業認定申請(qǐng)用的審計(jì)報告,會在這段文字當中明确表明“專項審計(jì)報告僅供申報企業申報高新技術(shù)企業認定時使用,不得(de)用于其他(tā)目的”類似表述。

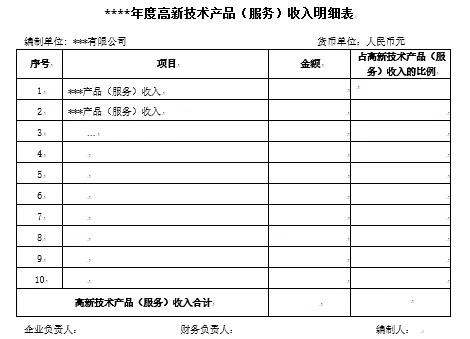

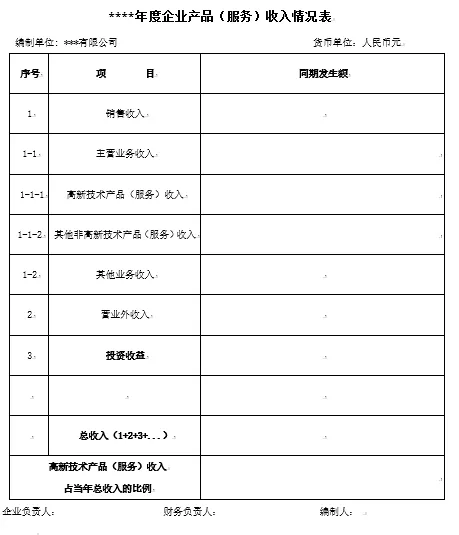

國(guó)家高新技術(shù)企業專項審計(jì)報告當中涉及高新技術(shù)産品(服務)收入部分(fēn)的具體(tǐ)内容

涉及高新技術(shù)産品(服務)收入部分(fēn)的是:申請(qǐng)前一年(nián)度企業産品(服務)收入情況表和申請(qǐng)前一年(nián)度高新技術(shù)産品(服務)收入明細表,編制原則和方法,以及說(shuō)明。

注意:高新技術(shù)企業認定必須滿足“最近一個會計(jì)年(nián)度高新技術(shù)産品(服務)收入占企業當年(nián)總收入的60%以上。具體(tǐ)表格如(rú)下圖所示:

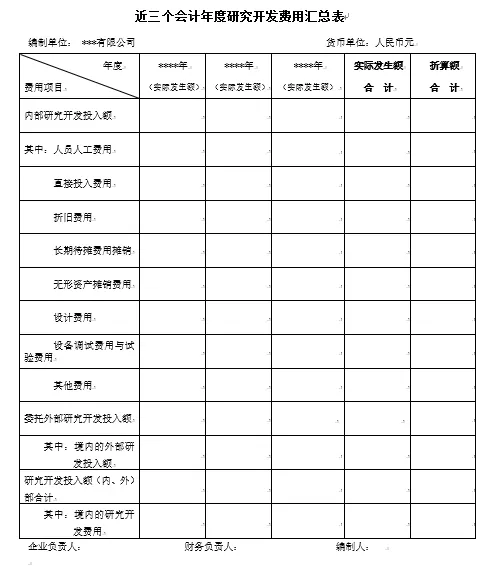

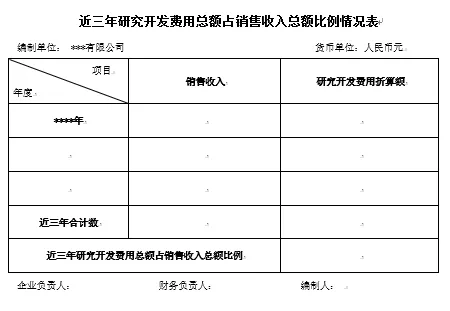

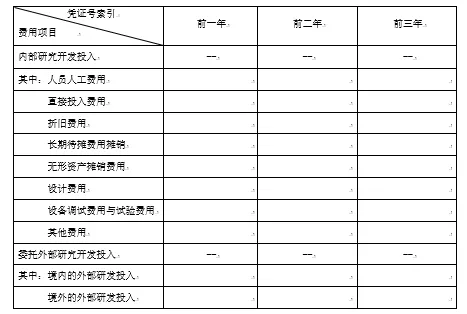

國(guó)家高新技術(shù)企業專項審計(jì)報告當中涉及到研發費用部分(fēn)的具體(tǐ)内容

高新技術(shù)企業專項審計(jì)涉及研發費用的部分(fēn),主要是年(nián)度會計(jì)年(nián)度研發費用結構明細表、近三個會計(jì)年(nián)度研究開發費用彙總表,以及近三年(nián)研究開發費用總額占銷售收入總額比例情況表,編制原則和方法,以及說(shuō)明。

注意:企業近三個會計(jì)年(nián)度的研究開發費用總額占同期銷售收入總額的比值,且最近一年(nián)銷售收入小于5000萬元(含)、在5000萬元至2億元(含)、在2億元以上的企業,在對應階段的研發費用比值分(fēn)别不低于5%、4%、3%;企業在中國(guó)境内發生(shēng)的研究開發費用總額占全部研究開發費用總額的比例不低于60%;委托外部研究開發費用按照(zhào)實際發生(shēng)額的80%計(jì)入委托方研發費用總額。

1.按研發項目歸集年(nián)度研究開發費用(實際發生(shēng)額)明細表。此處的實際發生(shēng)額不是會計(jì)上的賬載金額,而是按照(zhào)《認定辦法》和《工(gōng)作(zuò)指引》的規定口徑要求編制的研究開發費用實際發生(shēng)額。

2.近三個年(nián)度研究開發費用彙總

3.研發費用占比

除去(qù)研發費用、高新技術(shù)産品(服務)收入有關部分(fēn),專項審計(jì)報告附件(jiàn)還(hái)會涉及内容

審計(jì)報告當中通常會有“其他(tā)事(shì)項”,對研發費用、高新技術(shù)企業産品(服務)當中未涉及内容進行披露,比如(rú)近3年(nián)财務報表審計(jì)報告出具情況及審計(jì)意見(jiàn),高新技術(shù)産品(服務)收入明細表的編制說(shuō)明,以及輔助賬補充資料明細等。

研究開發輔助賬明細是作(zuò)爲企業研發費用歸集依據提供給會計(jì)師(shī)事(shì)務所審計(jì)使用,無需附在專項審計(jì)報告内。會計(jì)師(shī)事(shì)務所須在該欄目中披露企業是否在會計(jì)核算上設立“研究開發費用”專戶核算,或是否提供研發費用輔助賬。如(rú)果企業首次申請(qǐng)認定前在會計(jì)核算上未設立“研究開發費用”專戶核算,須提供按規定要求的表格。規定表格如(rú)下圖所示:

國(guó)家高新技術(shù)企業認定申請(qǐng)專項審計(jì)報告注意點

根據《中國(guó)注冊會計(jì)師(shī)審計(jì)準則第1601号──對特殊目的審計(jì)業務出具審計(jì)報告》的規定,注冊會計(jì)師(shī)不應将整套财務報表附于專項審計(jì)報告後,以免信息使用者誤認爲對财務報表組成部分(fēn)出具的審計(jì)報告與整套财務報表相(xiàng)關。

注冊會計(jì)師(shī)應整體(tǐ)考量年(nián)度财報與研究開發費用、高新技術(shù)産品收入明細審計(jì)有關的審計(jì)結論,關注年(nián)度财報審計(jì)财報類型,對于存在申報企業研究開發費用、高新技術(shù)産品(服務)收入相(xiàng)關的非标準審計(jì)報告情況的,須考量其對該專項審計(jì)業務和審計(jì)意見(jiàn)影(yǐng)響。

如(rú)果已對整套财務報表出具否定意見(jiàn)或無法表示意見(jiàn)的審計(jì)報告,隻有在企業年(nián)度研究開發費用和高新技術(shù)産品(服務)收入并不構成财務報表的主要部分(fēn)時,注冊會計(jì)師(shī)才可(kě)以對其出具專項審計(jì)報告。否則,會對整套财務報表的審計(jì)報告産生(shēng)影(yǐng)響。